21 05月2025

21 05月2025

全部

国际会计准则理事会(IASB)发布的《国际财务报告准则第18号:财务报表的列报和披露》将于2027年1月1日或之后开始的年度报告期间生效,并允许提前采用。该准则旨在提高财务报告的透明度、可比性和可用性,以服务于投资者和其他利益相关者。它取代了《国际会计准则第1号——财务报表的列报》,但保留了其中的许多原则。

IFRS 18将影响所有行业的所有公司。尽管IFRS 18不会改变公司衡量财务业绩的方式,但会影响公司列报和披露财务业绩的方式。

IFRS 18旨在改进公司在财务报表中的沟通方式,重点关注损益表中关于财务业绩的信息。IFRS 18还附带了对《国际会计准则第7号——现金流量表》要求的有限修订。

来源:IFRS基金会(2024年)项目摘要;《国际财务报告准则第18号:财务报表的列报和披露

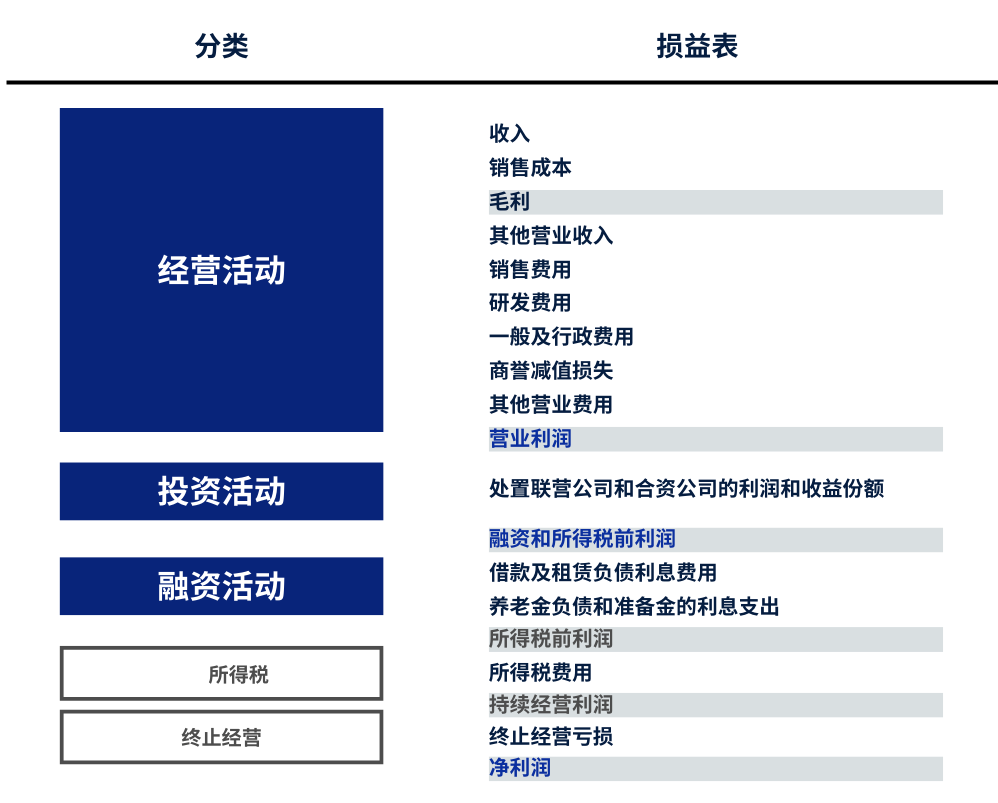

IFRS 18引入了三组要求:

1. 损益表

将收入和费用分为以下三类标准化类别:

经营活动(核心业务活动);

投资活动(投资资产的收入和费用);

融资活动(金融负债的收入和费用)。

列报两个新的定义小计项:营业利润以及融资和所得税前利润。

来源:IFRS基金会(2024年)项目摘要:《国际财务报告准则第18号:财务报表的列报和披露》

2. 管理层定义绩效指标(MDPM)的披露

要求在财务报表附注中披露管理层特定的绩效指标(即IFRS 18未列出或未特别要求的收入和费用小计项),例如:

调整后利润

调整后营业利润

调整后息税折旧摊销前利润(调整后EBITDA)

强制要求MDPM与IFRS合规总额之间的调节

要求其他披露,包括每项MDPM的计算方式、MDPM如何反映企业的财务业绩,以及当年对MDPM的任何变更。

3. 信息分组(汇总和分拆)的强化要求

主体可按以下方式对经营类别费用进行分类:

功能(如销售成本、分销成本、行政费用等);或

性质(如员工福利、原材料、资产减值、广告费用等)。

主体可以决定按性质列报部分费用,同时按功能列报其他费用,以向用户提供最有用的信息。例如,损益表中可能包含“销售成本”和“商誉减值”等项目。

按功能分类经营类别费用的主体,需在财务报表附注中披露每项经营类别项目中所包含的折旧、摊销、员工福利、减值损失和存货减值的金额。

披露要求优先考虑对用户重要的信息,同时减少不必要的细节。

主体必须提供关键数字背后假设和方法的清晰文档。

IFRS 18引入的其他变化

IASB对《国际会计准则第7号——现金流量表》进行了有限修订,主要包括:

要求公司在使用间接法报告经营活动现金流量时,以营业利润小计项为起点;

取消对大多数公司利息和股利的列报替代方案——支付的股利和利息通常归类为融资活动现金流量,而收到的股利和利息通常归类为投资活动现金流量。

实施挑战

尽管IFRS 18具有显著优势,但其采用将面临以下挑战:

系统升级:公司需要强大的系统以按照规定的格式捕获、分析和列报财务数据;

员工培训:财务团队需接受培训,以使报告流程符合IFRS 18的要求;

成本影响:由于需要为以下事项投入系统、培训和咨询服务,初始合规成本可能上升:

将外汇差异分配至损益表中的每个类别;

计算MDPM调节中每个调整项目的所得税影响。

未来之路

IFRS 18标志着财务报告演变的重要里程碑,为列报和披露引入了更高标准。该准则强调透明度和标准化,旨在提升财务信息的质量和可比性,使投资者、利益相关者和更广泛的金融界受益。这种财务报告实践的全球统一也有助于增强信任,提升全球组织的可信度。

尽管生效日期2027年1月1日看似遥远,但公司实际上只有从今天起两年的时间来准备合规。IFRS 18的一个关键要求是在首次应用的年度重述比较财务信息。这意味着公司最早需要在2026年开始按照新框架捕获和组织数据。

为确保顺利过渡,公司应尽早评估对新准则的准备情况,包括进行会计系统变更以及对内外部利益相关者进行教育。